2020/06/05

2020年国产新能源汽车销量将迎来十年来首次下滑

2020年4月22日 - 里斯战略定位咨询发布《新能源汽车行业分析报告》,指出在从“补贴时代”向“市场时代”的转变中,新能源乘用车将会持续面临一定转型压力,叠加2020年初的疫情影响及经济下行因素,国产新能源汽车在中国市场的销量将在2020年迎来十年来的首次下滑。

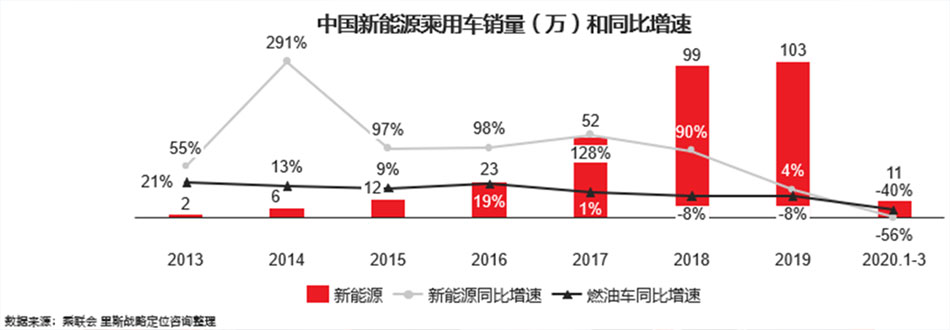

在过去十年,国产新能源汽车在中国的销量呈几何倍的增长,在2018年之前的增速都超过100%,2018年销量达到99万。2019年实现销量103万,但增速大幅减缓,不足5%。2020年第一季度,实现11万辆的销量,销量同比下降达56%。

预计后三季度新能源汽车销量的下降幅度会不断收窄,同时今年特斯拉Model 3的国产化将转化相当一部分中高端燃油乘用车的消费群体,对新能源车总体销量上有一定填补。里斯战略定位咨询预测2020年国产新能源车在中国市场的整体销量将在2019年的80-90%水平。

目前中国新能源汽车市场发展位居全球第一,2019年国产新能源汽车在中国市场的销量为103万辆、在售车型数为177和在售品牌数量达到67个,这三个方面均领先于欧美市场,相当于欧美市场的总和。根据里斯战略定位咨询的全球消费者认知研究,中国在全球市场拥有“新能源汽车”、“5G”和“智能化”的心智资源,因此对于中国车企而言,新能源汽车是在全球弯道超车的最佳机会。

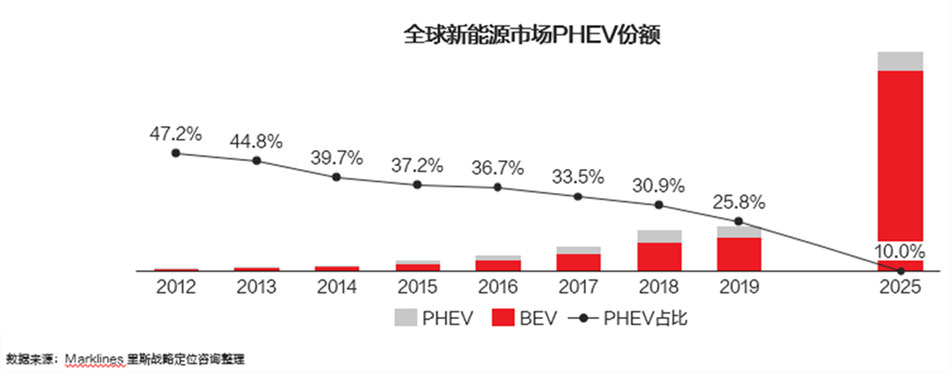

在消费者认知中,插电式混动汽车(之后简称PHEV)被认为是“送牌照的燃油车”,是新能源政策刺激之下的产物,短期具备一定的性价比优势。但在长期发展而言,随着电池成本的下降和续航里程的逐步提升,PHEV的竞争优势将逐渐消失。预计到2025年纯电动汽车(之后简称BEV)的续航里程将达到600公里;尽管政府补贴逐步退出,但随着电池成本的减半,BEV与PHEV的差价将不复存在,甚至逆反。2025年后,PHEV在新能源市场中份额很有可能被挤压到10%以内,面临急剧萎缩的风险。

里斯战略定位咨询的研究指出,经过前十年的发展,2019年BEV在整个全球汽车市场的渗透率为1.7%,中国市场渗透率为5%。“无论从政策法规,还是从认知层面与实际成本来看,消费者对于新能源汽车的价值感知逐步清晰,越来越多的消费者愿意接受并买单。但在基础设施的普及度方面,充电桩的普及还需要一段时间。因此,我们判断,在政策方向不变、技术稳步发展的前提下,2020-2025年,新能源汽车将进入从‘补贴时代’进入‘市场时代’的换档期,在2025年后,新能源汽车将再次迎来发展拐点,进入快速增长的通道,到2050年,燃油汽车将以HEV等形式与新能源汽车共存,新能源汽车在中国的市场份额有望超过燃油汽车。” 里斯战略定位咨询中国高级顾问刘坤表示。

在传统车企纷纷进军新能源汽车领域的同时,中国也出现了一批新势力车企。成立仅5-6年的新势力品牌蔚来、威马、小鹏在2019年的销量总和也达到了七大全球主流车企新能源延伸品牌的三分一。从里斯对消费者的认知调研及市场份额来看,新品牌更受消费者和投资者的认可,刘坤建议传统车企应该考虑在新品类中启用新的品牌,而非延伸原有品牌,对内构建全新的组织架构独立运营,才能不被新势力所颠覆。

新能源汽车领导品牌特斯拉2020年3月在中国市场的单月销量超过1万辆,是蔚来汽车的8倍,是蔚来、威马和小鹏汽车单月销量总和的3.5倍,对于新能源汽车未来的竞争格局,刘坤分析道:“在中国三大新势力车企中,拥有‘中国特斯拉’之称的蔚来,由于重服务运营导致的低效投入产出比、配称缺乏差异化、特斯拉国产化所带来的鲶鱼效应,目前的处境较为艰难。而随着认知中的经济型品牌纷纷试水布局高端化车型,导致中档市场的竞争进一步加剧,因此威马、小鹏也面临着更加激烈的竞争。由于目前中高档BEV已经陷入竞争的红海,因此对于新势力品牌而言,只有做到品类差异化、竞争远离特斯拉,才有可能成为最终的胜者,否则将会无法生存。”

根据里斯战略定位咨询对科技领域的品类分化规律研究发现,在科技领域中,新品类的分化通常从豪华和经济型两极开始,因此BEV品类也将从“高”、“低”两极分化,属于中国品牌的机会在经济型市场。从车型来看,A级及以上的BEV车型自2017年以来市场份额不断提升,已经具备启动迹象,是未来的主流趋势,而在2025年以前,A00级小车仍具有稳固的需求,将继续主导三四线市场。